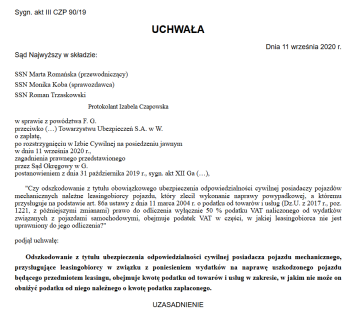

VAT # konstrukcja zarzutów w sprawach VAT - owskich , nierzetelne faktury , tzw. puste faktury , faktury nieodzwierciedlające rzeczywistych transakcji

poniedziałek, 21 listopada 2022

Zarzuty karne i karno skarbowe w sprawach VAT, FV, itd.

I. w okresie od 09 stycznia r. do 25 czerwca r. w Poznaniu i innych miejscowościach na terenie Polski, w krótkich odstępach czasu, w wykonaniu tego samego zamiaru oraz przy wykorzystaniu takiej samej sposobności, w celu osiągnięcia korzyści majątkowej, jako prezes zarządu spółki z o.o. uzyskał za pośrednictwem innej osoby nierzetelne faktury VAT, w tym:

- w okresie od 21.02. r. do 24.05. r. wystawione przez X sp. z o.o.:

(…)

które przekazał do biura rachunkowego celem ujęcia w ewidencjach VAT, dokonując nierzetelnego prowadzenia ewidencji VAT, do której prowadzenia podatnik zobowiązany był na podstawie art. 109 ust. 3 ustawy z dnia 11 marca 2004r. o podatku od towarów i usług (Dz.U. z 2004r. nr 54 poz.535 z późn. zm.), a następnie złożył deklaracje podatku VAT-7 za poszczególne okresy rozliczeniowe Naczelnikowi Urzędu Skarbowego Poznań i przez podanie danych niezgodnych ze stanem rzeczywistym oraz zatajenie rzeczywistego stanu rzeczy co do zakresu i rozmiaru prowadzonej przez spółkę działalności gospodarczej i obrotu towarowego, który w rzeczywistości nie miał miejsca, uszczuplił należność publicznoprawną poprzez obniżenie podatku należnego o podatek naliczonych małej / wielkiej małej wartości w kwocie xxxxx zł, wynikający z nierzetelnych faktur zakupu, co do których zgodnie art. 88 ust.3a pkt 4a ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. z 2004r. Nr 54 poz.535 z późn. zm.) nie przysługuje podatnikowi prawo do obniżenia kwoty podatku należnego o podatek naliczony z nich wynikający,

podając nieprawdziwe dane w zakresie realizacji obowiązku prawnego wynikającego z art.82§1 b ustawy z dnia 29.08.1997 r. Ordynacja podatkowa sporządzenia oraz składania informacji podatkowych w postaci Jednolitych Plików Kontrolnych,

tj. o czyn z art. 62§2 kks w zb. z art.61§1 kks w zb. z art.80§3 kks w zb. z art.56§2 kks w zw. z art. 6§2kks w zw. z art.7§1kks w zw. z art.8§1 kks w zw. z art.9§3 kks w zw. z art.37§1 pkt 2 kks

II. w okresie od 09 stycznia do 25 w Poznaniu w Poznaniu i innych miejscowościach na terenie Polski, w krótkich odstępach czas, w wykonaniu z góry powziętego zamiaru, w celu osiągnięcia korzyści majątkowej, czyniąc sobie z popełniania przestępstwa stałe źródło dochodu, jako prezes zarządu spółki sp. z o.o. przekazał dane ww. firmy innej osobie w celu wystawienia przez kolejne osoby, faktur VAT poświadczających nieprawdę, co do okoliczności faktycznych mających znaczenie dla określenia wysokości należności publicznoprawnej, jak również takie faktury wystawił, zawierające kwotę należności ogółem znacznej wartości w kwocie w tym:

- w okresie od 21.02. do 24.05r. wystawione przez z o.o.:

(…)

przekazując je do biura rachunkowego celem ujęcia w dokumentacji księgowej, czym doprowadził do niekorzystnego rozporządzenia mieniem Skarbu Państwa Naczelnika Urzędu Skarbowego Poznań w Poznaniu polegającym na pozbawieniu wpływu z podatku VAT w kwocie łącznej zł, wprowadzając w błąd co do zakresu i rozmiaru prowadzonej przez spółkę działalności gospodarczej i obrotu towarowego, który w rzeczywistości nie miał miejsca, i tym samym prawa do obniżenie podatku należnego o podatek naliczony wynikających z nierzetelnych faktur zakupu, co do których zgodnie art. 88 ust.3a pkt 4a ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. z 2004r. Nr 54 poz.535 z późn. zm.) nie przysługuje podatnikowi prawo do obniżenia kwoty podatku należnego o podatek naliczony z nich wynikający, działając na szkodę Skarbu Państwa,

tj. o czyn z art.271a §1 i 2 kk w zw. z art. 12§1kk kk w zw. z art.4§1kk w zw. z art. 65§1 kk

Wszystkie te sprawy VAT to sprawy z decernatu Naszej Kancelarii Adwokackiej Tumielewicz

podejrzanego, o to że:

I. w okresie od lutego 2018 r. do kwietnia 2020 r. w Gliwicach, Dąbrowie Górniczej, Katowicach i innych miejscowościach na terenie Polski, w celu osiągnięcia korzyści majątkowej, Wiesława zorganizowała grupą przestępczą, którą kierowała wspólnie z Izabelą w skład której wchodzili: Roman, Wiesław, (…) oraz inne ustalone i nieustalone osoby,

- przy czym Kowalski wspólnie i w porozumieniu z Nowakiem w jej ramach zorganizowali i kierowali grupą przestępczą do której należeli Kacper, Wiesław (…) oraz inne ustalone i nieustalone osoby, której celem było popełnianie przestępstw karnych i karnoskarbowych związanych z wystawianiem nierzetelnych oraz poświadczających nieprawdę faktur VAT co do okoliczności prawnych oraz faktycznych mających znaczenie dla określenia wysokości należności publicznoprawnej, wprowadzaniu w błąd organów podatkowych celem uniknięcia zapłaty i zmniejszenia należnych Skarbowi Państwa podatkowych należności publicznoprawnych z tytułu prowadzenia działalności gospodarczej przez odbiorców ww. faktur VAT oraz celem narażenia na uszczuplenie i uszczuplenie podatkowych należności publicznoprawnych Skarbu Państwa, udaremnienie lub znaczne utrudnienie stwierdzenia przestępnego pochodzenia lub miejsca umieszczenia, ukrycia, zajęcia albo orzeczenia przepadku środków finansowych pochodzących z czynu zabronionego, tworzeniu poświadczającej nieprawdę dokumentacji księgowej i dokumentów przewozowych, przy czym jego rola polegała na:

- jako osoba prowadząca działalność gospodarcza pod nazwą przyjmowaniu nierzetelnych oraz poświadczających nieprawdę faktur VAT celem ujęcia ich w księgach rachunkowych, a następnie zatajaniu prawdy oraz podawaniu nieprawdy w składanych przez ww. firmę deklaracjach VAT-7 co do kwoty wykazanego podatku naliczonego,

tj. o czyn z art.258§ 1 kk

II. w okresie od co najmniej 28.09. do 25.08. w Gliwicach, Dąbrowie Górniczej, Katowicach i innych miejscowościach na terenie Polski, w krótkich odstępach czasu, w wykonaniu tego samego zamiaru oraz przy wykorzystaniu takiej samej sposobności, w celu osiągnięcia korzyści majątkowej, działając w ramach zorganizowanej grupy przestępczej opisanej w pkt I, czyniąc sobie z popełnienia przestępstw skarbowych stałe źródło dochodu, jako osoba prowadząca działalność gospodarczą pod nazwą przyjął wskazane poniżej nierzetelne faktury VAT określające kwotę podatku VAT małej / wielkiej wartości, wystawione przez spółkę polecając ich ujęcie w ewidencjach VAT, dokonując nierzetelnego prowadzenia ewidencji VAT, do której prowadzenia podatnik zobowiązany był na podstawie art. 109 ust. 3 ustawy z dnia 11 marca 2004r. o podatku od towarów i usług (Dz.U. z 2004r. nr 54 poz.535 z późn. zm.), a następnie złożył deklaracje podatku VAT-7 za poszczególne okresy rozliczeniowe Naczelnikowi Urzędu Skarbowego w, i przez podanie danych niezgodnych ze stanem rzeczywistym oraz zatajenie rzeczywistego stanu rzeczy co do zakresu i rozmiaru prowadzonej przez ww. firmę działalności gospodarczej i obrotu towarowego, który w rzeczywistości nie miał miejsca, uszczuplił należność publicznoprawną małej / wielkiej wartości poprzez obniżenie podatku należnego o podatek naliczonych w kwocie 100 mil .. wynikający z nierzetelnych faktur zakupu, co do których zgodnie art. 88 ust.3a pkt 4a ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. z 2004r. Nr 54 poz.535 z późn. zm.) nie przysługuje podatnikowi prawo do obniżenia kwoty podatku należnego o podatek naliczony z nich wynikający, podając nieprawdziwe dane w zakresie w realizacji obowiązku prawnego wynikającego z art.82§1 b ustawy z dnia 29.08.1997 r. Ordynacja podatkowa sporządzenia oraz składania informacji podatkowych w postaci Jednolitych Plików Kontrolnych,

tj. o czyn z art. 62§2 a kks w zb. z art.61§1 kks w zb. z art.80§3 kks w zb. z art. 56§2 kks w zw. z art. 6§2kks w zw. z art.7§1kks w zw. z art. 37§1 pkt 2 i 5 kks w zw. z art.8§1 kks,

III. w okresie od co najmniej 28.09. r. do 25.08. r. wGliwicach, Dąbrowie Górniczej, Katowicach i innych miejscowościach na terenie kraju, w krótkich odstępach czas, w wykonaniu z góry powziętego zamiaru, w celu osiągnięcia korzyści majątkowej, w ramach zorganizowanej grupy przestępczej opisanej w pkt I, czyniąc sobie z popełnienia przestępstwa stałe źródło dochodu, jako osoba prowadząca działalność gospodarczą pod nazwą przekazał dane swojej firmy innym osobom celem wystawienia przez inne osoby nierzetelnych faktury VAT co do okoliczności faktycznych mających znaczenie dla określenia wysokości należności publicznoprawnej, dotyczących nabycia towaru i usług, która nie miała miejsca, których łączna wartość jest znaczna, w wysokości zł , w tym: dokonując ich ujęcie w dokumentacji księgowej, czym doprowadził do niekorzystnego rozporządzenia mieniem Skarbu Państwa Naczelnika Urzędu Skarbowego w polegającym na pozbawieniu wpływu z podatku VAT w kwocie łącznej zł, wprowadzając go w błąd co do zakresu i rozmiaru prowadzonej przez ww. firmę działalności gospodarczej i obrotu towarowego, który w rzeczywistości nie miał miejsca, i tym samym prawa do obniżenie podatku należnego o podatek naliczony wynikających z nierzetelnych faktur zakupu, co do których zgodnie art. 88 ust.3a pkt 4a ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. z 2004r. Nr 54 poz.535 z późn. zm.) nie przysługuje podatnikowi prawo do obniżenia kwoty podatku należnego o podatek naliczony z nich wynikający, działając na szkodę Skarbu Państwa,

tj. o czyn z art.271a§1 i 2 kk w zb. z art. 286§1kk w zw. z art. 11§2 kk w zw. z art. 12§1 kk w zw. z art. 65§1kk,

Powyżej typowe zarzuty z tzw. spraw VAT – owskich.