Wypłata odszkodowania w kwocie netto, czy w kwocie brutto?

piątek, 22 listopada 2024

Popularne

Uniewinnienie od grupy w sprawie karnej gospodarczej

Uniewinnienie od grupy w sprawie karnej gospodarczej

Obrona w sprawie karnej - bezprawne samouwolnienie, art. 242 kk

Obrona w sprawie karnej - bezprawne samouwolnienie, art. 242 kk

Wygaśnięcie obowiązku alimentacyjnego

Wygaśnięcie obowiązku alimentacyjnego

Kancelaria Adwokacka Tumielewicz dla TVN24, Radia Zet, GS24 w sprawie Kamila Buddy

Kancelaria Adwokacka Tumielewicz dla TVN24, Radia Zet, GS24 w sprawie Kamila Buddy

Jak Inwestować Świadomie? (Relacja z Eventu 2025)

Jak Inwestować Świadomie? (Relacja z Eventu 2025)

Pokrzywdzony, który w wyniku kolizji złożył wniosek o wypłatę odszkodowania do ubezpieczyciela dostaje je w wysokości NETTO – kiedy tak się dzieje?

Na wstępie warto przywołać przepisy prawne umożliwiające rozwiązanie powyższych wątpliwości.

art. 824. § 1. Kodeksu Cywilnego - jeżeli nie umówiono się inaczej, suma ubezpieczenia ustalona w umowie stanowi górną granicę odpowiedzialności ubezpieczyciela.

art. 8241. § 1. Kodeksu Cywilnego - o ile nie umówiono się inaczej, suma pieniężna wypłacona przez ubezpieczyciela z tytułu ubezpieczenia nie może być wyższa od poniesionej szkody.

art. 5 Ustawy o podatku od towarów i usług wskazuje ogólne przedmioty opodatkowania.

art. 43 w. w. Ustawy wymienia zwolnienia podmiotowe od podatku VAT (usługi zwolnione z płatności podatku VAT).

Tym samym, poszkodowany będący podatnikiem VAT otrzyma odszkodowanie pozwalające Jemu na naprawienie szkody, obniżone o podatek VAT. Wypłata odszkodowania powiększonego o podatek VAT spowodowałaby bezpodstawne wzbogacenie poszkodowanego na skutek doznanej szkody. Na podstawie art. 86 ustawy o podatku od towarów i usług w zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych, podatnikowi […] przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego […].

W sytuacji, kiedy poszkodowany nie jest podatnikiem VAT – wypłacając odszkodowanie w kwocie NETTO, ubezpieczyciel popełnia błąd. Poszkodowany ma możliwość wystąpić z reklamacją (30 dni), przy braku jej uznania może zwrócić się o podjęcie działań i zweryfikowanie sprawy do Rzecznika Firmy ubezpieczeniowej, ewentualnie dalej do Rzecznika Finansowego.

Przy tym nie można zapomnieć o konieczności przeanalizowania zawartej umowy ubezpieczenia, ponieważ niektóre przewidują wypłatę odszkodowania tylko w kwocie NETTO. Tym samym, zawierając umowę ubezpieczenia dobrze jest skonsultować jej treść i przeanalizować z prawnikiem, aby nie narazić się na niepotrzebne nerwy w sytuacji zaistnienia konieczności skorzystania z odszkodowania przysługującego z w. w. umowy.

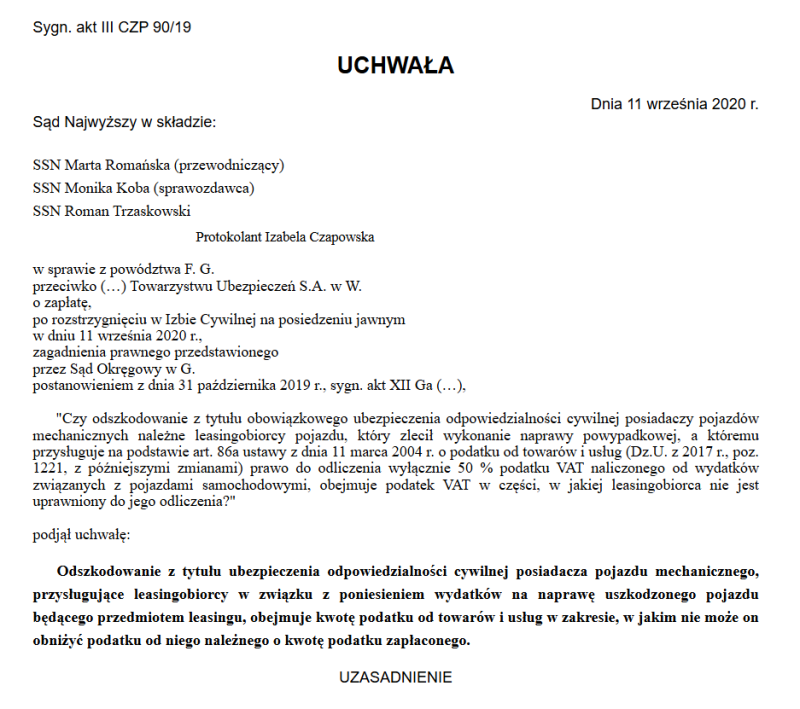

Przywołując orzecznictwo w związku z powyższymi rozważaniami, wskazuje się, iż zgodnie z Uchwałą Sądu Najwyższego z dnia 11 września 2020 r. w sprawie o sygn. akt III CZP 90/19 „Odszkodowanie z tytułu ubezpieczenia odpowiedzialności cywilnej posiadacza pojazdu mechanicznego, przysługujące leasingobiorcy w związku z poniesieniem wydatków na naprawę uszkodzonego pojazdu będącego przedmiotem leasingu, obejmuje kwotę podatku od towarów i usług w zakresie, w jakim nie może on obniżyć podatku od niego należnego o kwotę podatku zapłaconego.”.

Nadto, Sąd Najwyższy, w uzasadnieniu w .w. uchwały wskazał, że jeżeli pojazd samochodowy jest wykorzystywany wyłącznie do prowadzenia działalności gospodarczej podatnika podlegającej opodatkowaniu podatkiem VAT, przysługuje mu prawo do pełnego odliczenia tego podatku od kosztów naprawy powypadkowej (art. 86a ust. 1 u.p.t.u.). W przypadku natomiast, gdy dany pojazd jest wykorzystywany zarówno do celów działalności gospodarczej, jak i celów prywatnych podatnika, to przysługuje mu jedynie prawo do odliczenia podatku VAT w kwocie stanowiącej 50% podatku wynikającej z otrzymanej faktury za naprawę pojazdu (art. 86 a ust. 1 u.p.t.u.).

Na gruncie art. 363 k.c. dla poszkodowanego niebędącego podatnikiem podatku VAT należy określić odszkodowanie, uwzględniając cenę rzeczy (usługi) wraz z tym podatkiem - Wyrok Sądu Apelacyjnego w Białymstoku z 21 sierpnia 2013 r., w sprawie o sygn. akt I ACa 333/13.