Karuzela VAT / Przestępstwa VAT / kiedy zbrodnia VAT - owska / Faktury kosztowe / znikający podatnik

sobota, 10 grudnia 2022

Popularne

Uniewinnienie od grupy w sprawie karnej gospodarczej

Uniewinnienie od grupy w sprawie karnej gospodarczej

Służebność przesyłu - jak bronić się przed zasiedzeniem i uzyskać wynagrodzenie?

Służebność przesyłu - jak bronić się przed zasiedzeniem i uzyskać wynagrodzenie?

Walki o sprawiedliwość ciąg dalszy

Walki o sprawiedliwość ciąg dalszy

"Drakońskie" kary dla członków grupy. "Sprawa paliwowa" do ponownego rozpatrzenia

"Drakońskie" kary dla członków grupy. "Sprawa paliwowa" do ponownego rozpatrzenia

Błąd medyczny, odpowiedzialność lekarzy, Szpitala

Błąd medyczny, odpowiedzialność lekarzy, Szpitala

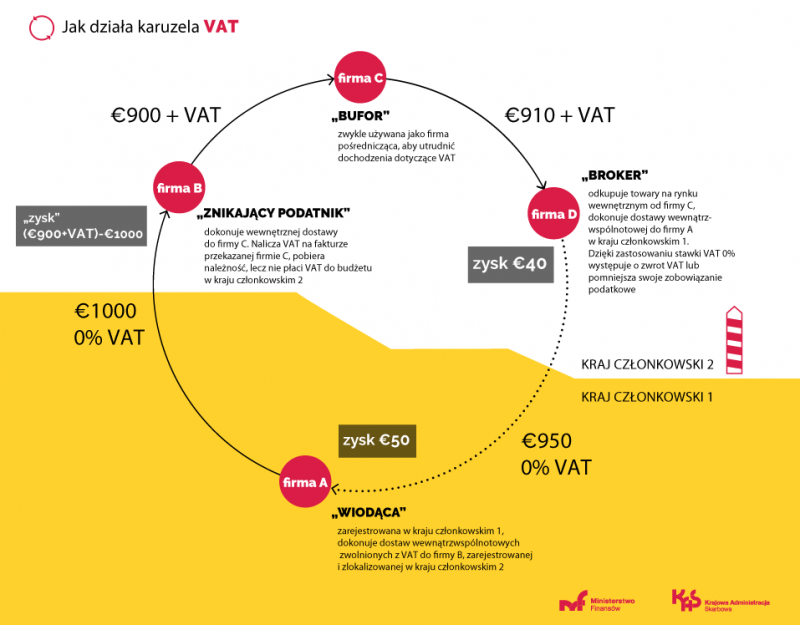

Obrony w sprawach VAT, Vatowskich, karuzele Vatowskie, znikający podatnicy, w Prokuratura Krajowa, Delegatury Prokuratur Krajowych, Prokuratury Regionalne, adwokat Szczecin

Poniżej podstawowy wyciąg z przepisów Kodeksu Karnego, KKS,

Art. 270a. [Fałszerstwo materialne faktur]

§ 1.

Kto, w celu użycia za autentyczną, podrabia lub przerabia fakturę w zakresie okoliczności faktycznych mogących mieć znaczenie dla określenia wysokości należności publicznoprawnej lub jej zwrotu albo zwrotu innej należności o charakterze podatkowym lub takiej faktury jako autentycznej używa,

podlega karze pozbawienia wolności od 6 miesięcy do lat 8.

§ 2.

Jeżeli sprawca dopuszcza się czynu określonego w § 1 wobec faktury lub faktur, zawierających kwotę należności ogółem, której wartość lub łączna wartość jest większa niż pięciokrotność kwoty określającej mienie wielkiej wartości, albo z popełnienia przestępstwa uczynił sobie stałe źródło dochodu,

podlega karze pozbawienia wolności na czas nie krótszy od lat 3.

§ 3.

W wypadku mniejszej wagi, sprawca czynu określonego w § 1 lub 2

podlega grzywnie, karze ograniczenia wolności albo pozbawienia wolności do lat 2.

Art. 271a. [Fałszerstwo intelektualne faktur]

§ 1.

Kto wystawia fakturę lub faktury, zawierające kwotę należności ogółem, której wartość lub łączna wartość jest znaczna, poświadczając nieprawdę co do okoliczności faktycznych mogących mieć znaczenie dla określenia wysokości należności publicznoprawnej lub jej zwrotu albo zwrotu innej należności o charakterze podatkowym lub takiej faktury lub faktur używa,

podlega karze pozbawienia wolności od 6 miesięcy do lat 8.

§ 2.

Jeżeli sprawca dopuszcza się czynu określonego w § 1 wobec faktury lub faktur, zawierających kwotę należności ogółem, której wartość lub łączna wartość jest większa niż pięciokrotność kwoty określającej mienie wielkiej wartości, albo z popełnienia przestępstwa uczynił sobie stałe źródło dochodu,

podlega karze pozbawienia wolności na czas nie krótszy od lat 3.

§ 3.

W wypadku mniejszej wagi, sprawca czynu określonego w § 1 lub 2 podlega karze pozbawienia wolności do lat 3.

Art. 277a. [Fałszerstwo faktur z kwotą należności przekraczającą 10 mln zł]

§ 1.

Kto dopuszcza się przestępstwa określonego w art. 270a § 1 albo art. 271a § 1 wobec faktury lub faktur, zawierających kwotę należności ogółem, której wartość lub łączna wartość jest większa niż dziesięciokrotność kwoty określającej mienie wielkiej wartości,

podlega karze pozbawienia wolności na czas nie krótszy od lat 5 albo karze 25 lat pozbawienia wolności.

§ 2.

W wypadku mniejszej wagi, sprawca czynu określonego w § 1

podlega karze pozbawienia wolności do lat 5.

Art. 303. [Niwelowanie dokumentacji działalności gospodarczej]

§ 1.

Kto wyrządza szkodę majątkową osobie fizycznej, prawnej albo jednostce organizacyjnej niemającej osobowości prawnej, przez nieprowadzenie dokumentacji działalności gospodarczej albo prowadzenie jej w sposób nierzetelny lub niezgodny z prawdą, w szczególności niszcząc, usuwając, ukrywając, przerabiając lub podrabiając dokumenty dotyczące tej działalności,

podlega karze pozbawienia wolności do lat 3.

§ 2.

Jeżeli sprawca przestępstwa określonego w § 1 wyrządza znaczną szkodę majątkową,

podlega karze pozbawienia wolności od 3 miesięcy do lat 5.

§ 3.

W wypadku mniejszej wagi, sprawca przestępstwa określonego w § 1

podlega grzywnie, karze ograniczenia wolności albo pozbawienia wolności do roku.

§ 4.

Jeżeli pokrzywdzonym nie jest Skarb Państwa, ściganie przestępstwa określonego w § 1-3 następuje na wniosek pokrzywdzonego.